러시아 과세제도 (2)

일반과세제도

법인 소득세

이익 의 20% (수입 – 지출) 손실이 발생한 경우 지불필요

납세- 월별. 소득이 분기당 1,500만 루블 이하인 경우 분기별로 지불가능

부가가치세 (VAT)

수익의 0%, 10% 또는 20%

분기 수익이 200만 루블을 초과하지 않는 조직은 VAT 면제를 받을 수 있음.

계산된 세금은 구매 “입력"은 부가가치세로 인하될 수 있다.

납세 – 월별(분기당 세액의 1/3).

법인 재산세

부동산 가치의 최대 2.2%

납세- 분기별

세금보고

소득세 신고 – 분기별

VAT 신고 – 분기별(전자 형식으로만)

법인 재산세 신고 – 연도별

특색

수익과 지출은 자금의 수취/상각(발생방식)에 관계없이 거래일에 인식함.

예시

품목이 10월 20일에 고객에게 판매되었다.

판매 금액은 구매자가 해당 품목에 대해 지불하지 않더라도 10월에 수익으로 인식된다

일반과세제도 장단점

| 장점 | 단점 |

| 안정성: 사용에 제한이 없음 허용되는 지출의 광범위한 목록(가문서 증거 매우 중요함). VAT 입력이 필요한 대규모 고객과 협력할 수 있는 능력. 손실이 발생한 경우 최소 세금이 없음 – 납부할 세금 0

| 높은 세금 부담 수입과 지출에 대한 본격적인 세무 회계를 유지할 다른 제도보다 더 많은 세금과 수익률 세무서에서 가장 많은 통제 |

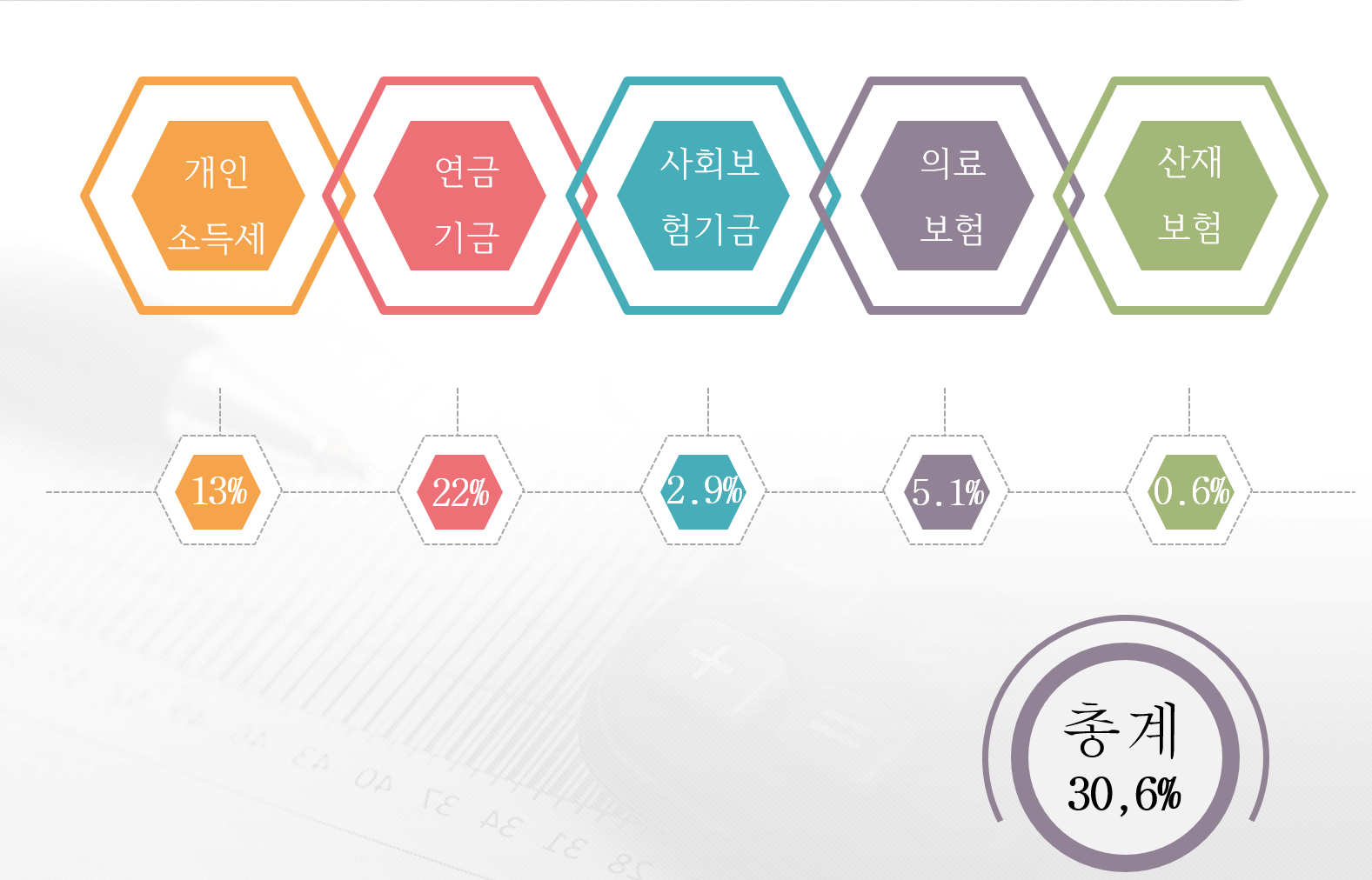

법인 회사 정식 직원에 임금 및 세금

| 개인 소득세 | 연금 기금 | 사회보험기금 | 의료 보험 | 산재 보험 |

| 13% | 22% | 2.9% | 5.1% | 0.6% |

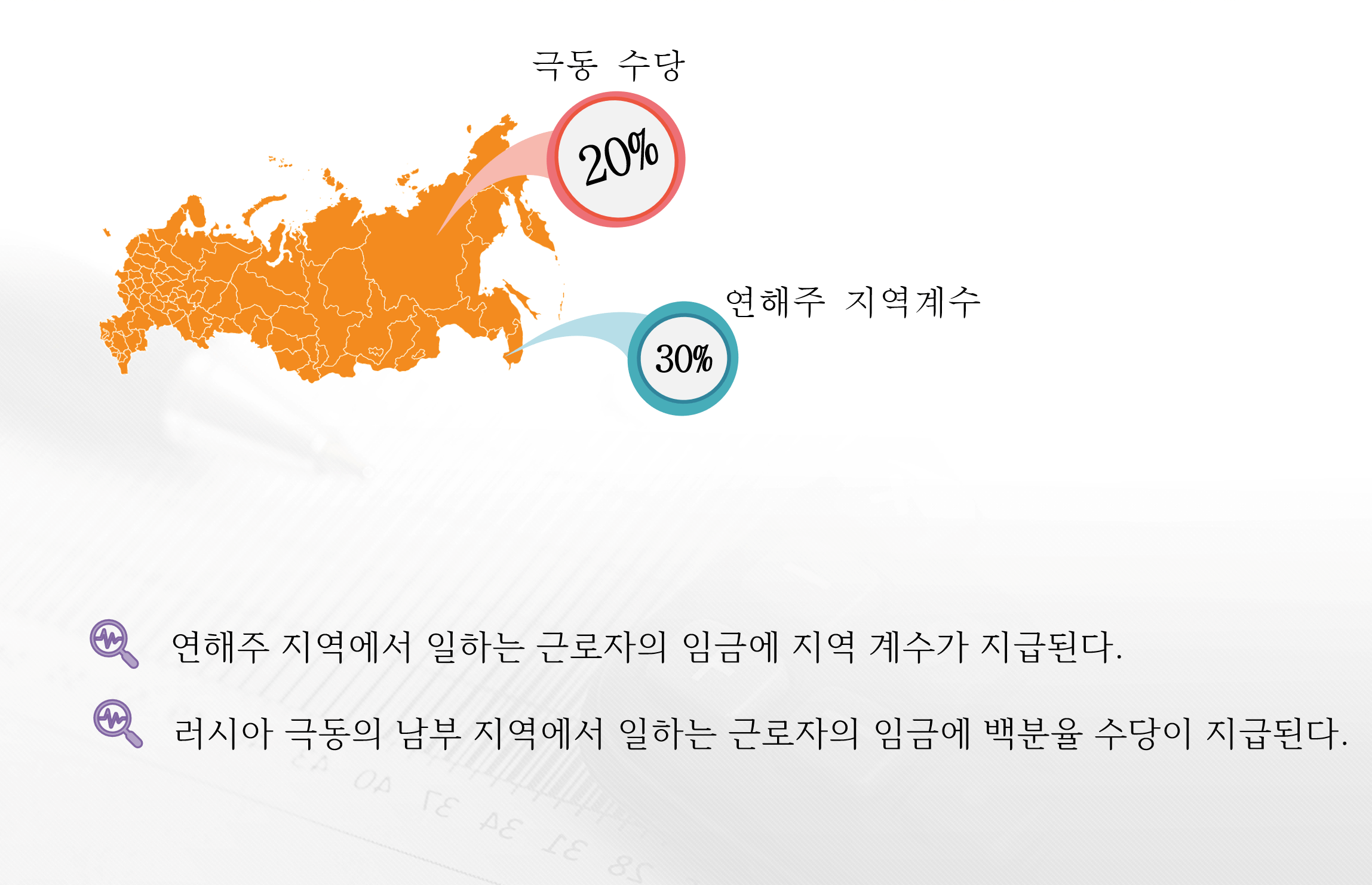

극동-연해주 수당

연해주 지역에서 근무하는 근로자의 임금에 지역 계수가 지급된다.

러시아 극동의 남부 지역에서 일하는 근로자의 임금에 백분율 수당이 지급된다.

러시아 법인 회사의 정식 직원의 급여 계산 법

계산법 예시

계산법 예시

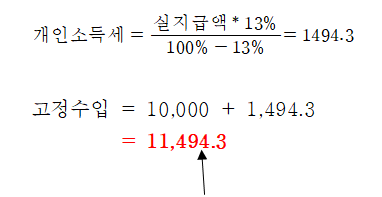

실지급액 10,000루블

모든 세금이 이제 이 금액에서 계산해야 함.

총계 보험 비 = 11,494.3 * 30.6% = 3,517,46 루블

이런씩으로 고용주가 내야 할 총금액이 15,011.46 루블이다. 여기서 직원에 실지급액 10,000 루블이고, 세금이 5,011.46 루블이다.

그러나 러시아 법에 따르면 극동 지역에 거주하고 일하는 사람들은 별도로 급여 추가 금액을 더 받습니다.

- 연해주 지역 계수 20%

- 극동 수당 30%

하지만 러시아 고용주들은 추가 수당을 지불하고 싶지 않으므로 계약서에서 일부로 금요가 낮게 쓰고 작성할 때 직원이랑 합의했던 금액으로 나올 수 있게 만듭니다.

지역 계수 = 11 494,3 – 20 % = 2 298,86

극동 수당 = 11 949,3 – 30% = 3 448,29

따라서 고용주는 근로자 계약서에서 직원의 급여가 5747,15 블이라고 습니다. 그런 가음에 급여에 지역 계수 및 극동 수당 추가 됩니다.

계산법

5747.13 (급여) + 2298,86 (지역 계수)+ 3448,29 (극동 수당) = 11 494,3 루블 급여입니다

11 494,3 (급여) – 13% (소득세) = 10 000 루블 직원의 고정수입입니다.